正式決定!中小企業向け「賃上げ促進税制」 2022.7.20

こんにちは。

緒方健税理士事務所の川口です。

蒸し暑い日が続いています。

みなさま、いかがお過ごしでしょうか??

明日から夏休みですね。

子供たちが長期休みに入ると、

給食のありがたさが身に沁みます。

さて、今日は正式決定しました中小企業向け「賃上げ促進税制」につきまして、

概要をご紹介したいと思います。

正式決定する前にご紹介した施策内容と少しニュアンスが違う部分があります。

中小企業向け「賃上げ促進税制」は、賃上げに積極的に取り組む

企業や個人事業主をサポートする制度になります。

青色申告書を提出している中小企業等が、

一定の要件を満たした上で、前年度より給与等の支給額を増加させた場合、

その増加額の一部を、法人税(個人事業主は所得税)から最大40%、

税額控除を受けることができる制度です。

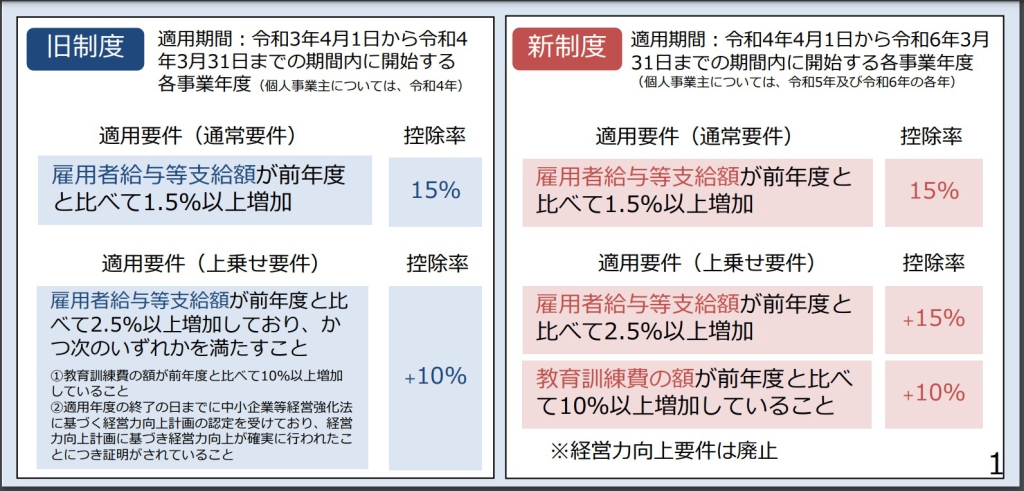

――――――――――――――――――――――――――――――――――――――――――

適用対象:青色申告書を提出する中小企業等

適用期間:令和4年4月1日から令和6年3月31日までの間に開始する各事業年度

――――――――――――――――――――――――――――――――――――――――――

基本要件

雇用者全体の給与等支給額が 前年度比で1.5%以上増加 した場合 ⇒ 15%税額控除

上乗せ要件①

雇用者全体の給与等支給額が 前年度比で2.5%以上増加 した場合⇒ +15%税額控除(30%税額控除)

上乗せ要件②

教育訓練費が 前年度比で10%以上増加した場合 ⇒ +10%税額控除(40%税額控除)

中小企業においては、上乗せ要件について緩和が行われ、

雇用者全体の給与等支給額前年比2.5%以上と

教育訓練費の両方の要件を満たさないと加算されなかったものが、

それぞれ個別に加算されるようになりました。

これにより、控除率最大40%と大幅な控除が認められるようになります。

この税制を利用するにあたって、事前の認定や申請は必要ありません。

法人税の確定申告書提出の際に、こちらで必要な書類を添付した上で申告を行います。

更なる給与増額や人材育成をご検討の中小企業にとってはありがたい制度ですね。

中小企業向け「賃上げ促進税制」パンフレットはこちらです。

詳細は各担当までお願い致します^^

最後までお読み頂きありがとうございました。